Finanças para casais seguem sendo tabu no Brasil. Muitos casais conseguem discutir religião, política e até sogras com mais facilidade do que falar sobre salário, dívidas ou prioridades financeiras. Segundo estudo da Universidade de São Paulo, desentendimentos sobre dinheiro aparecem entre as três principais causas de separação no país.

O receio existe por razões concretas. Revelar uma dívida parcelada no cartão, confessar aquele empréstimo consignado ou admitir que o salário não cobre os gastos mensais exige coragem. Muita gente prefere manter essas informações guardadas a enfrentar julgamentos ou decepções.

Mas evitar o assunto cobra um preço alto. A compra não avisada que desequilibra o orçamento, o sonho da casa própria adiado por falta de planejamento, a surpresa de descobrir uma dívida escondida. Esses episódios corroem a confiança e afastam quem deveria estar no mesmo time. Este guia mostra caminhos práticos para conversar sobre dinheiro com o parceiro e construir um futuro financeiro sólido juntos.

Por que falar de dinheiro causa tanto desconforto

Nossa cultura trata dinheiro como assunto privado demais. Crescemos ouvindo que “dinheiro não se discute” e que perguntar sobre finanças alheias é falta de educação. Quando adultos, levamos essa crença para dentro do relacionamento.

Cada pessoa traz uma bagagem diferente. Quem cresceu vendo os pais brigarem por causa de contas pode desenvolver trauma em relação a conversas financeiras. Quem passou por dificuldades na infância talvez economize de forma exagerada ou, ao contrário, gaste compulsivamente para compensar privações antigas. Essas experiências moldam comportamentos que nem sempre entendemos conscientemente.

O medo do julgamento pesa bastante. Ninguém quer admitir que está endividado, que ganha menos do que o esperado ou que tomou decisões financeiras ruins. Preferimos manter a fachada de que está tudo bem a nos expor. Só que relacionamentos não sobrevivem bem a longo prazo com fachadas.

Quando as finanças ficam nas sombras, pequenos incômodos viram grandes problemas. O parceiro que gasta demais com delivery, aquele que nunca tem dinheiro para viagens, a sensação de estar carregando o peso sozinho. Tudo isso se acumula silenciosamente até explodir.

Como criar o ambiente certo para a primeira conversa

Timing importa. Nada de trazer o assunto durante uma briga, após uma compra polêmica ou quando alguém está estressado com trabalho. Reserve um momento tranquilo: um sábado pela manhã, um jantar em casa sem pressa, uma caminhada no parque.

Avise com antecedência. “Quero alinharmos nossos planos financeiros nesse fim de semana, que tal?” funciona melhor que pegar o parceiro de surpresa. Assim, ambos chegam preparados emocionalmente para a conversa.

Defina o tom desde o início. Evite frases acusatórias como “você gasta demais” ou “nunca pensamos no futuro”. Prefira abordagens colaborativas: “Como podemos construir nosso futuro juntos?” ou “Quero entender seus objetivos para alinharmos os meus também”.

Entre nessa conversa pronto para ouvir coisas que talvez surpreendam. Seu parceiro pode ter dívidas que você desconhece, sonhos diferentes dos seus, medos que nunca compartilhou. Comprometa-se a não reagir defensivamente e a não julgar. Vocês estão do mesmo lado.

Perguntas que abrem portas (não muros)

Certas perguntas revelam muito sobre a relação de alguém com dinheiro. Comece por aqui:

Como sua família lidava com dinheiro quando você era criança? Esta é ouro puro. Quem cresceu em casa onde todo gasto era discutido pode ter dificuldade em comprar algo sem culpa. Quem viu os pais guardarem demais e não aproveitarem a vida pode valorizar experiências acima de poupança.

Você tem alguma dívida que eu deveria conhecer? Seja direto, mas sem tom de interrogatório. Explique que o objetivo é planejar juntos, não julgar o passado. Descobrir um financiamento ou empréstimo depois corrói muito mais a confiança do que lidar com a verdade no início.

Quais são seus maiores sonhos para os próximos 5 e 10 anos? Um pode sonhar com intercâmbio, outro com carro zero. Talvez ambos queiram casa própria ou viajar mais. Mapear esses desejos mostra onde estão as convergências e divergências.

Gastar ou economizar dinheiro te causa algum sentimento forte? Alguns sentem ansiedade ao ver a conta bancária baixar, outros sentem privação ao negar pequenos prazeres. Conhecer essas emoções ajuda a criar acordos que funcionem para os dois perfis.

Você prefere segurança ou está disposto a correr riscos calculados? Essencial para decisões de investimento. Enquanto um aceita renda variável buscando maior retorno, o outro pode preferir Tesouro Direto mesmo com rendimento menor.

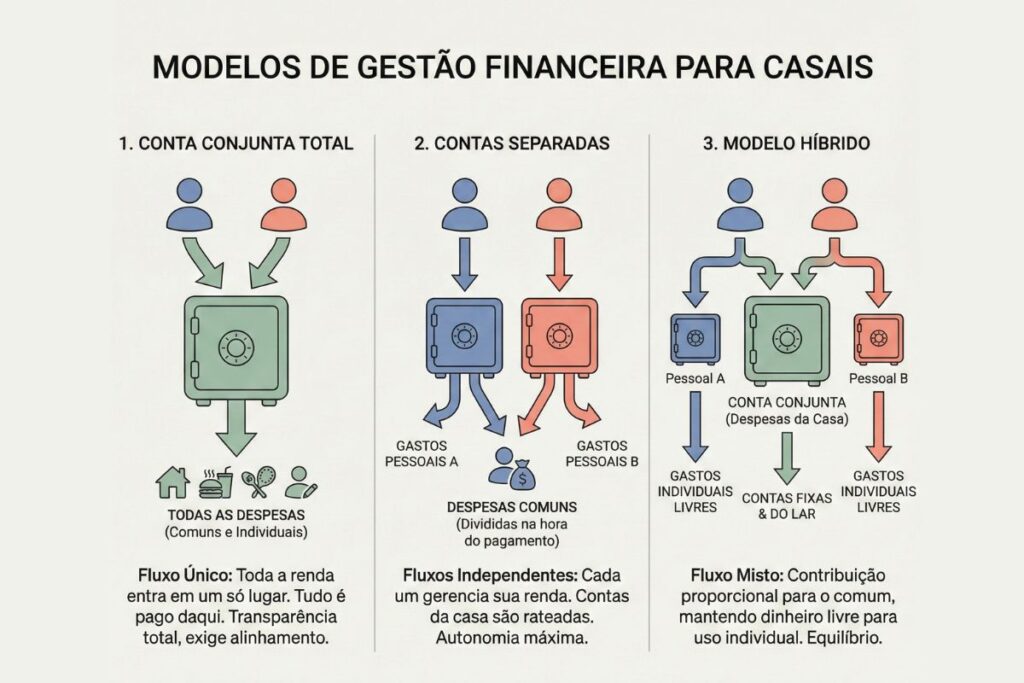

Qual modelo de gestão funciona para vocês

Três opções principais, cada uma com prós e contras:

| Modelo | Como funciona | Ideal para | Cuidado com |

|---|---|---|---|

| Conta única | Todo dinheiro numa conta conjunta | Casais que valorizam transparência total e têm gastos similares | Perda de autonomia, conflitos sobre compras pessoais |

| Contas separadas | Cada um mantém suas finanças, divide despesas fixas | Quem preza independência e tem rendas parecidas | Dificuldade em grandes objetivos comuns, sensação de “cada um por si” |

| Modelo híbrido | Conta conjunta para despesas fixas + contas individuais para gastos pessoais | Maioria dos casais, especialmente com rendas diferentes | Exige disciplina para manter contribuições em dia |

O híbrido funciona bem para a realidade brasileira. Funciona assim: digamos que as despesas fixas do casal somem R$ 4.000 (aluguel, condomínio, mercado, contas, plano de saúde). Um ganha R$ 5.000, outro R$ 3.000. Total da família: R$ 8.000.

Em vez de dividir meio a meio (o que sobrecarregaria quem ganha menos), dividem proporcionalmente. Quem ganha R$ 5.000 representa 62,5% da renda familiar e contribui com R$ 2.500 para despesas conjuntas. Quem ganha R$ 3.000 (37,5%) contribui com R$ 1.500. Sobram R$ 2.500 e R$ 1.500 respectivamente para gastos individuais e poupança pessoal.

Essa proporção mantém poder aquisitivo equivalente para ambos após cobrir responsabilidades compartilhadas.

Montando o orçamento sem perder sua identidade

Hora da prática. Pegue papel e caneta (ou planilha, para quem prefere digital):

Liste todas as entradas de dinheiro. Salários, freelas, aluguéis recebidos, pensões. Considere apenas valores líquidos, o que cai na conta depois dos descontos.

Mapeie despesas fixas conjuntas. Moradia (aluguel ou financiamento, condomínio, IPTU), contas básicas (luz, água, gás, internet), alimentação, transporte, planos de saúde, escola dos filhos se houver. Olhem extratos dos últimos três meses para ter média realista.

Definam contribuição de cada um. Seguindo o modelo escolhido (meio a meio, proporcional ou outro), estabeleçam valores mensais. Coloquem isso num documento compartilhado, pode ser uma planilha Google para ambos acompanharem.

Separem para objetivos específicos. Reserva de emergência (meta de 6 meses de despesas), projetos de médio prazo (viagem, troca de carro, curso), longo prazo (aposentadoria, imóvel). Automatizar essas transferências no dia do pagamento garante disciplina.

Preservem liberdade individual. O que sobra após contribuições conjuntas é decisão pessoal. Um pode gastar com games, outro com salão de beleza, um terceiro pode investir mais. Zero julgamento, desde que as responsabilidades compartilhadas estejam cobertas.

Revisem todo mês. Agendem 20 minutos no início de cada mês para checar se o sistema está funcionando. Surgiu despesa nova? Alguma categoria estourou? Alguém recebeu aumento? Esses check-ins mantêm tudo alinhado.

Transformando sonhos em planos concretos

Liste individualmente seus três principais objetivos financeiros para os próximos anos. Sejam específicos: não “viajar mais”, mas “conhecer Gramado em julho de 2026” ou “fazer mochilão pela Europa em 2027”.

Compartilhem as listas. Circulem objetivos comuns (casa própria, aposentadoria, festa de casamento) e individuais (MBA, moto, cirurgia estética). Relações saudáveis comportam sonhos pessoais dentro do planejamento conjunto.

Classifiquem por prazo: curto (até 1 ano), médio (1 a 5 anos), longo (mais de 5 anos). Isso ajuda a escolher investimentos adequados. Dinheiro para usar em 6 meses fica em Tesouro Selic ou CDB de liquidez diária. Recursos para daqui 15 anos podem ir para ações, fundos imobiliários, previdência privada.

Calculem valores necessários e poupança mensal. Casa de R$ 350.000 com entrada de 25% em 4 anos? Precisam juntar R$ 87.500, cerca de R$ 1.820 por mês. Esse exercício traz realismo. Talvez precisem ajustar prazos ou valores.

Priorizem juntos quando não der para perseguir tudo ao mesmo tempo. Essa negociação revela valores profundos. Façam concessões que ambos aceitem, mesmo que nenhum fique 100% satisfeito.

Celebrem marcos. Quando completarem 25%, 50%, 75% de uma meta, comemorem. Jantar especial, passeio diferente, algo que marque o progresso. Reconhecer avanços mantém motivação alta.

Quando buscar ajuda profissional faz diferença

Algumas situações pedem orientação especializada em planejamento financeiro em casal:

Vocês brigam constantemente sobre dinheiro e não conseguem chegar em acordos sozinhos. Um planejador financeiro atua como mediador neutro e propõe soluções customizadas que talvez não tenham pensado.

Dívidas acima de R$ 20.000 exigem reestruturação profissional. Especialistas negociam com credores, conseguem descontos e criam planos de pagamento viáveis que não sufocam o orçamento.

Patrimônio acima de R$ 500.000 merece estratégias mais sofisticadas de proteção, sucessão e crescimento que vão além de poupança e CDB.

Mudanças importantes se aproximam: casamento formal, compra de imóvel, chegada de filhos, mudança de país. Transições assim se beneficiam de planejamento antecipado que considera todos os aspectos legais e tributários.

Investir alguns milhares em consultoria pode economizar dezenas ou centenas de milhares em decisões erradas.

Diferenças podem ser força, não problema

É raro encontrar dois parceiros com perfil financeiro idêntico. Um poupa cada centavo, outro valoriza experiências. Um planeja tudo, outro é mais espontâneo. Em vez de ver isso como obstáculo, transformem em complementaridade.

O poupador garante segurança e construção de patrimônio. O que gasta mais traz equilíbrio, lembrando que a vida acontece hoje. O planejador organiza a logística. O espontâneo impede que rigidez excessiva sufoque a alegria.

Reconheçam pontos fortes de cada um. Agradeça pela disciplina que garantiu a reserva de emergência. Valorize os momentos de qualidade que restaurantes e viagens proporcionam.

Dividam tarefas segundo habilidades naturais. Quem tem facilidade com números organiza o orçamento. Quem negocia melhor cuida de renegociações de contratos e busca de melhores taxas.

Comuniquem desconfortos antes que virem ressentimentos. “Estou preocupado com nossos gastos esse mês, podemos revisar?” funciona melhor que guardar até explodir.

A jornada das finanças para casais é contínua. Salários mudam, prioridades evoluem, imprevistos acontecem. O que funciona hoje pode precisar ajuste amanhã. Mantenham flexibilidade e compromisso com o diálogo franco.

Relacionamentos financeiramente saudáveis não são aqueles sem conflitos, mas aqueles onde desafios são enfrentados juntos. Ao alinhar valores, definir objetivos compartilhados e criar estruturas que respeitam individualidades, vocês constroem estabilidade econômica e confiança mútua. Comece hoje: marque essa conversa adiada, revisem o orçamento, celebrem o que já conquistaram. O futuro financeiro que merecem está ao alcance de decisões conscientes tomadas agora, lado a lado.

Dúvidas frequentes

Conta conjunta ou separada: o que funciona melhor?

Depende do perfil do casal. O modelo híbrido (conta conjunta para despesas fixas + contas individuais) equilibra responsabilidade e autonomia, funcionando bem para a maioria. Casais que valorizam transparência total preferem conta única. Quem prioriza independência opta por contas separadas com divisão proporcional de custos. O importante é escolher algo que ambos aceitem e revisem periodicamente.

Como dividir gastos quando um ganha muito mais?

Divisão proporcional à renda é a mais justa. Se um ganha 70% da renda total e outro 30%, cada um contribui nessa proporção para despesas conjuntas. Assim ambos mantêm poder aquisitivo equivalente após cumprir responsabilidades compartilhadas. Divisão meio a meio só funciona quando as rendas são parecidas, caso contrário sobrecarrega quem ganha menos.

Descobri que meu parceiro tem dívidas. E agora?

Primeiro, respirem fundo. Julgar não resolve. Peçam transparência total: valores, credores, juros. Depois decidam juntos: cada um cuida das próprias dívidas ou atacam o problema em conjunto? Se optarem por unir forças, criem plano de pagamento que não comprometa necessidades básicas. Considerem buscar orientação profissional para negociar descontos e prazos melhores com credores.

Com que frequência revisar o planejamento financeiro?

Check-in mensal rápido (20-30 minutos) mantém o orçamento atualizado e evita surpresas. Revisão trimestral mais profunda (1-2 horas) avalia progresso nas metas e ajusta estratégias. Revisão anual completa redefine prioridades conforme mudanças significativas: aumento salarial, mudança de emprego, nascimento de filhos, novos objetivos surgidos.

E se tivermos visões muito diferentes sobre investimentos?

Diversificação ajuda. Separem recursos: uma parte em aplicações conservadoras (Tesouro Direto, CDB) que tranquilizam o mais cauteloso, outra em opções mais arrojadas (ações, fundos imobiliários) que satisfazem quem aceita mais risco. Para decisões sobre patrimônio comum significativo, busquem planejador financeiro que apresente cenários baseados em dados concretos, não apenas opiniões pessoais.